は必要か?-②")

ビジネスエッセイ;中小企業に財務人材(=CFO)は必要か?-②

2023年12月26日中小企業における「財務」の役割

前稿では「そもそも財務とは?」と銘打って中小企業の経営における財務業務の位置付けを経理のそれと対比しながら概観しました。

第2回の本稿では中小企業における財務業務をもう少し具体的に考えてみましょう。

要約してしまえば、中小企業の財務は大企業でのそれに比べ広範な守備範囲で、まさに経営の中枢であり、かつ大企業であれば別の部署が対応するであろう雑多な経営課題への対処も求められ、さらには 管理会計もやらなければならない。ということになると思います。あぁ、大変。

また、前稿では「財務は未来」と書きましたが、少なくとも中小企業の財務は「足許の現在から未来へ」が業務範囲と言うことができるとも思います。

資金繰り

足許(現在)から未来へ、というスパンの業務として典型的なのが資金繰りです。

今あるおカネ(足許)と将来入ってくる(ハズの)おカネを足したものから将来出ていくおカネを差っ引いていくら残るか?足りないとしたらどうするか?が資金繰りなわけで、日次(日繰り)、週次、月次そして四半期ごと、半期ごと、年次・・・。管理する期間は長短ありますが会社が存続する限り未来永劫続いていきます。

「資金繰り表なんかどこの会社でも作っているだろう」と思われがちですが、「資金繰り表」は存在せず「資金繰りプラン」(?)は社長のアタマの中、という企業も実は意外に多いです。

税理士さんに頼めば作ってくれるのでは?会計ソフトでもできるでしょ?とも思うのですが、税理士さんも会計ソフトも過去の「資金繰り実績表」は作ってくれるのですが「未来の資金繰り」となると「守備範囲外です」となってしまうこともしばしば。「経理は過去。財務は未来」だとすると彼らの守備範囲は財務ではなく経理ということなのかもしれませんね。

ということで、中小企業においては資金繰り予定表の作成に始まる資金繰り業務は、財務における重要業務と考えます。

資金調達

資金繰り管理の結果判明した資金需要に基づいて、会社は資金を調達しなければいけません。

いつ、いくら、どんな使途の資金が必要なのか?それはどんな条件で返済できるのか?

「未来の見通し」に基づいて金融機関に融資を申し込み、交渉しなければなりません。

(場合によっては投資家からの出資という形での資金調達=エクイティファイナンスもあるかもしれませんが、一般的な中小企業を想定するとあまり現実的ではないので本稿ではそのストーリーは割愛します)

これまでこうした交渉は社長の専管事項であったかもしれませんが、融資の稟議を書いて審査部門の決裁を得る金融機関の担当者や支店長のアタマに入りやすい資料やプレゼンができれば、その方がベターなのは言うまでもありません。そして、そうした資料作りのノウハウやプレゼンのスキルが中小企業の財務人材に求められる能力です。

(前にも書きましたが、こういう能力のことを筆者は「金融リテラシー」と呼んでいます。)

経営計画

上記のような資金調達の交渉をしていると、相手の金融機関から「経営計画を示してください」と求められることがあります。

また、補助金による資金調達を申請するときにも経営計画の提出が求められるケースもあります。

社長のアタマの中には会社の未来像は(鮮明な、もしくは少なくともボンヤリとした)「イメージ」としては存在するのですが、いつ頃、どのように、いくらくらいで・・・。といった具体的な言語化はなされていないことが多いです。また、言語化し文章に落とし込むことがあまり得意でない社長さんがいらっしゃるのも事実。

このような経営計画は、ハッキリ言って単におカネを借りる際の方便である場合も少なくないですが、「それではもったいないでしょ」というのが筆者の意見です。

融資を受けるために提出した経営計画は、金融機関によって審査され融資実行後もその実現度合いをトレースされます。

計画はちゃんと履行されているか?上手くいってなくても履行しようとしているか?金融機関は計画のモニタリングを通じ、その結果のみならず企業の「姿勢」を注視しています。

どうせ経営計画を立てるならこうした金融機関のスタンスまで踏まえた計画の方がベターだと思いませんか?

そして貴社においてはそうした経営計画を立案できる人材は・・・?

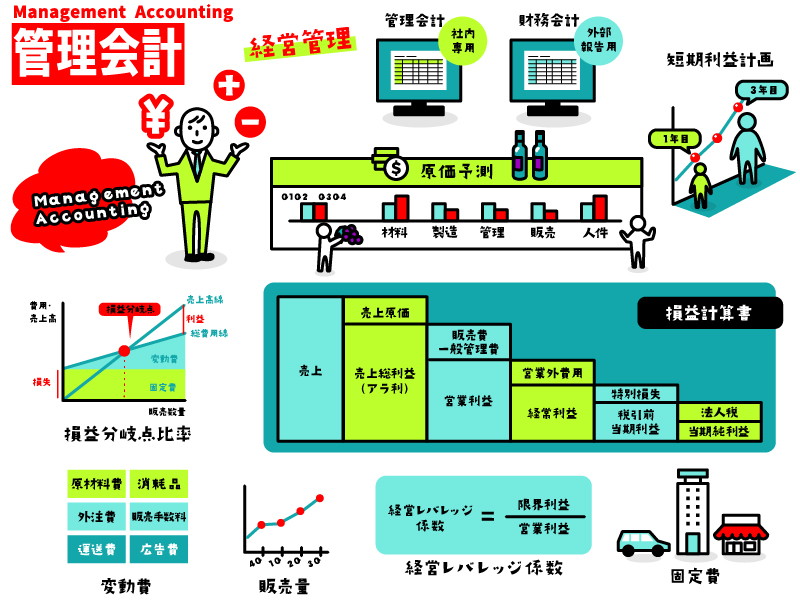

管理会計

「管理会計」とは、自社の経営に活用するため、社内向けにまとめる会計のことです。

対比されるものとして「財務会計」があり、取引金融機関など社外の利害関係者に提出する決算書や試算表がこれにあたります。

財務会計の資料が「中小企業の会計に関する基本要領」などに示された共通ルールに基づいて作成され、社内外の誰が見ても理解できることが前提となっているのとは対照的に、管理会計は「現在自社がどのような状況に置かれているか」を適切に把握し、経営判断に役立てるものですから、「自社にとってわかりやすく使いやすいか?」が最も重要な視点です。

具体的には、部門・店舗などの拠点・製品(群)・取引先etc.のセグメント別の損益データなどがその典型例で、自社の「現在位置」を把握するためにはどのような視点から分析すればよいか、に着目してデータを過不足なく収集分析する必要があります。

例えば、損益を計算するための最も基本的な会計ルールは財務会計と共通であるにせよ、店舗ごとのコストの配賦ルールなどは自社の「現在」を把握し「未来」に向けた意思決定を行うに当たって最適なものを定めるべきで、同時に「未来」を意識する以上はセグメントごとの「将来計画」とセットとなっていてしかるべきです。

こうした管理会計の仕組みを作り、運営するのも財務の重要な役割です。

予実管理

中小企業においては、これまで述べてきた「資金繰り予定表」「経営計画」「(管理会計に基づいた)セグメントごとの将来計画」をせっかく作っても継続的計画的にそれらがモニタリングされず、なかば放置されているケースが散見されます。

特に金融機関など外部機関からの強制力が働かず、社内の自律性にその管理が委ねられている場合はなおさらです。

こうした各種「計画」が予定通り進捗しているか?上手くいっていないなら原因はなにか?是正は可能か?不可能なら計画を修正すべきか?といった予実管理と対応の検討は、大企業であれば「経営企画室」といった部門の業務なのでしょうが、そこまでの経営リソースが用意できない中小企業においては財務業務に含めるのが現実的と考えます。

人事/組織計画

ここまで見てきた「数字」もしくは「おカネ」に関するデータの収集と分析、計画立案とその管理(つまり「ヒト・モノ・カネ」のうちの「カネ」)をやっていると、その「カネ」を創出する「ヒト」の領域をどう整備するか、という問題意識が生まれ、「そこの解決は誰がやるんや?」という社長の声が聞こえてきます。

そして「CFOさん、アンタやってぇな」となるのは中小企業においては必然の成り行きと言って良いでしょう。

「そうかぁ・・・。CFOってそんなにいろんなコトをやるんか・・・。」

そうなんです。

中小企業における財務人材(CFO)の業務範囲は、その企業の本業のオペレーションを除くほぼすべての領域の管理体制を整備し、計画を立て、予実管理をすること。

つまり「本業以外の経営そのもの」と言っても過言ではないのです。

(次回に続く)

当社(株式会社KJソリューションズ)では中小企業の皆様を対象に財務(=CFO)業務を受託しております。ご興味のある方は以下のフォームよりお問い合わせください。

こんにちはHill Andonです。日本語で書くと昼行燈と申します。

サイトオーナー兼管理人兼編集長兼メインライターです。

中小企業のみなさん向けに、エグゼクティブコーチング・経営改善支援・補助金申請支援などを行なっている、フリーランスの経営コンサルタント。中小企業庁の「認定経営革新等支援機関」でもあります。

よろしくお願いします。